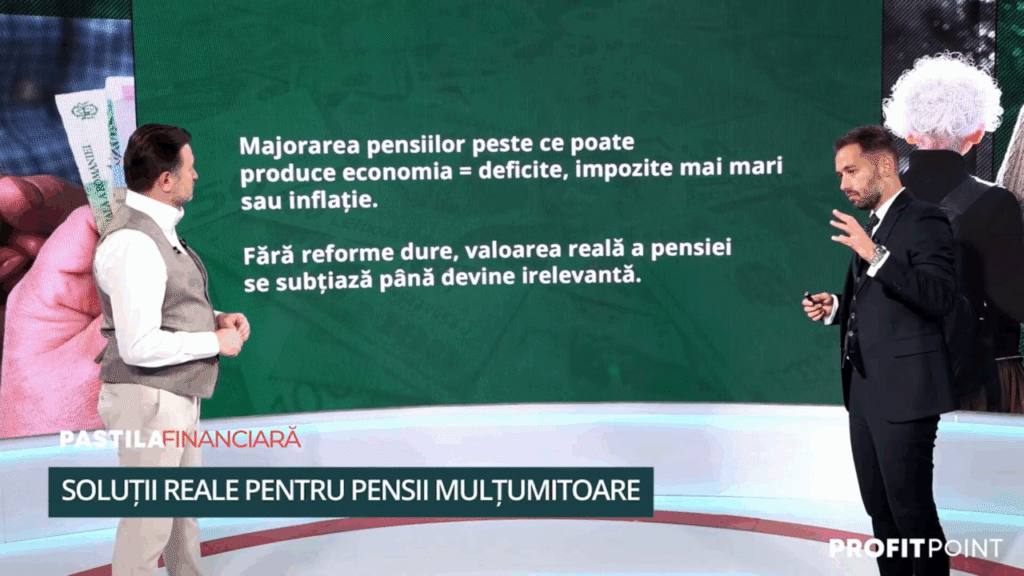

Avertismentul expertului Alexandru Chirilă la Pastila Financiară: Creșterea PENSIILOR se poate face doar prin impozite mai mari și inflație

În emisiunea „Pastila Financiară” cu Adrian Artene, expertul financiar Alexandru Chirilă, a explicat procesul de pensionare din România și rolul Pilonului I. Urmăriți aici episodul integral din Pastila Financiară Alexandru Chirilă a avertizat că într-un scenariu în care un senior ar îndeplini acum condițiile de pensionare, având un salariu de 5000 de lei, atunci pensia sa nu va putea depăși valoarea de 1200 de lei. „Pilonul I are un randament negativ până când ajungi pe la 74 de ani. E o anomalie, dar așa e conceput sistemul. Rata de înlocuire pentru 2070 este în jur de 24% din ultimul salariu, ceea ce este nasol. Dacă ai ieșit la pensie cu 5000 de lei salariu, venitul din Pilonul 1 ar fi undeva la 1200 de lei, mâine, bani la pensie.” În același context, Chirila a atras atenția că puterea randamentului în perioada tinereții diferă foarte mult față de vârsta apropiată pensionării, motiv pentru care procesul de creștere a veniturilor va fi mult mai dificil. „Nu suntem conștienți în perioada în care suntem tineri și avem forță și energie de muncă, de impactul vârstei de peste 60 de ani. Din păcate, în primul rând corpul nu te mai ajută să livrezi la fel ca la vârsta de 30 de ani. Capacitatea de a învăța lucruri noi scade. Deja cu cât ne apropiem de vârsta de pensionare, soluțiile vor putea fi aplicate, dar rezultatele nu vor duce la creșterea pensiei. Există multă populație care se gândește că va primi o pensie de la stat. Asta e o poveste care la un moment dat nu mai e sustenabilă. Creșterea pensiilor se poate face doar prin creșterea veniturilor statului. Creșterea asta constantă a pensiilor o să se vadă în impozite mai mari și în inflație.”

Alexandru Chirilă explică la Pastila Financiară care este cea mai simplă metodă de a genera venituri pasive: Sunt investiții cu venit fix

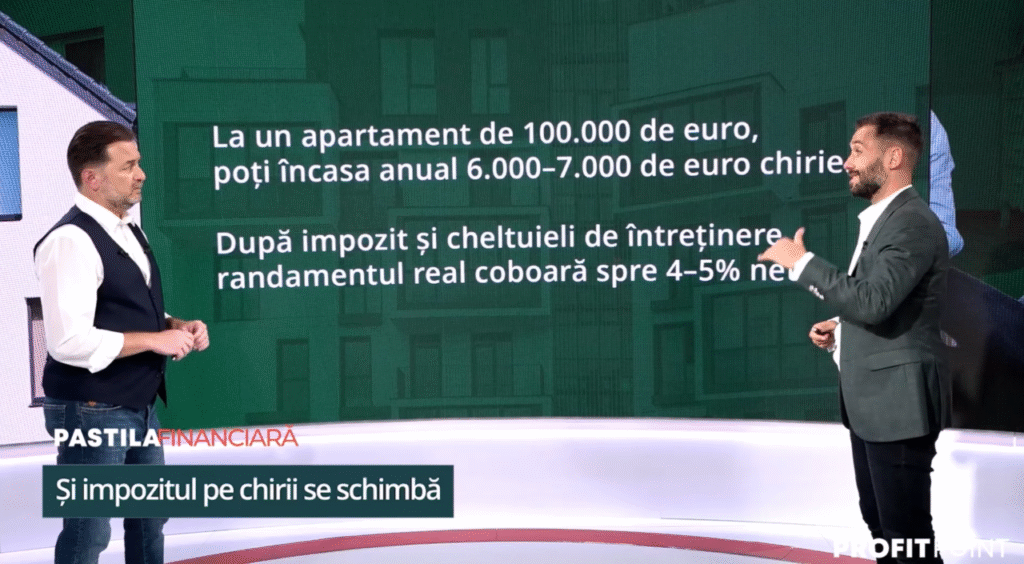

Piața imobiliară traversează o perioadă incertă și s-ar putea confrunta cu o scădere accentuată la începutul anului viitor, avertizează Alexandru Chirilă la „Pastila Financiară” cu Adrian Artene. În acest context, el recomandă investitorilor să se orienteze către obligațiuni, pe care le consideră o soluție sigură și avantajoasă pentru venit pasiv. Urmăriți aici emisiunea integrală. „Pentru cetățeanul de rând care nu vrea să facă eforturi în a se educa, cea mai simplă variantă este dată de obligațiuni. Obligațiunile sunt extrem de interesante pentru investitori, mai ales în ciclurile de creștere a dobânzilor de referință. Obligațiunile și depozitele bancare sunt investiții cu venit fix.”, a precizat Chirilă. Acesta a explicat că spre deosebire de depozitele bancare, unde dobânda este impozabilă, în cazul obligațiunilor situația se schimbă. Chirilă a sublinit, de asemenea, și nivelul atractiv al dobânzilor anuale. „Acel cupon pe care îl primim anual este net, asta înseamnă că nu mai e purtător de impozit, adică rămân cu acei bani în buzunar. Prin aceste obligațiuni avem cupoane de aproape 7-8%, ceea ce este grozav. Cred că e important ca cei care ne urmăresc să înțeleagă astăzi un mecanism și e vorba de randamentul real al investiției,” a mai adăugat acesta.

Alexandru Chirilă, la Pastila Financiară: La PFA, avem de plătit CAS, CASS și impozit pe venit

Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, în cadrul emisiunii „Pastila Financiară by Mediafax”, a explicat care ar fi ce mai bună variantă: PFA sau SRL? A prezentat un scenariu și îl regăsiți mai jos. Emisiunea poate fi urmărită integral AICI. „Ce opțiune rămâne mai avantajoasă în 2026: PFA sau SRL? Dacă privim strict la nivelul taxelor”, a întrebat Adrian Artene. „Depinde. Depinde de marje, depinde de ce venituri estimez că voi avea, depinde dacă voi avea sau nu angajați. Avem niște calcule în cazul unor venituri de 200.000 de lei. Aș vrea să discutăm pe un caz concret. În cazul în care ai avea 200.000 de lei venituri anuale”, a spus Alexandru Chirilă. Dividende de 16% din ianuarie 2026 Din ianuarie 2026, dividendele urcă la 16%, potrivit noii legislații. O altă schimbare majoră reprezintă majorare, și anume modificarea CASS-ului maxim de la 60 de salarii brute la 90 de salarii minime brute. „Avem un scenariu cu servicii cu marjă bună. Adică am niște venituri de 200.000 de lei anual, costuri de 20%, rezultă că am un profit operațional de 160.000 de lei. Costurile astea pot fi costuri de transport, hrană, pentru a cumpăra diverse bunuri prin care îmi desfășor activitatea. În cazul PFA-ului, avem de plătit CAS, CASS și impozit pe venit. CAS-ul este 25% din 24 de salarii minime. (…) Plătesc, apoi, un CASS de 10% la 24 de salarii minime. Mai plătesc un impozit pe venit de 10%”, a continuat Alexandru Chirilă. Exemplu de scenariu pentru PFA: venituri anuale de 200.000 de lei Venituri de 200.000 de lei pe an + costuri de 20% (40.000 de lei) – Profit operațional de 160.000 de lei PFA (sistem real) – orientativ *SM = salarii minime CAS 25% (pensie) la 24 SM (24×3.700 = 88.800 de lei) – 22.200 de lei CASS 10% (sănătate) la 24 SM = 8.800 de lei Impozit pe venit 10% aplicat după cum urmează: (profit – CAS – CASS) = 10% x (160.000 – 22.200 – 8.800 lei) = 12.892 de lei. Total povară fiscală = circa 43.972 de lei Efectiv din profit = circa 27,5% Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro” Emisiunea „Pastila Financiară by Mediafax” poate fi urmărită săptămânal, în fiecare marți dimineață, de la ora 08:00, pe mediafax.ro și gandul.ro. Autorul recomandă: Alexandru Chirilă, la „Pastila Financiară”: „În cazul unui SRL, activitatea poate fi desfășurată prin administratori” Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft Alexandru Chirilă, la „Pastila Financiară”: „Românii nu prea au buget pentru EDUCAȚIE” Alexandru Chirilă, la „Pastila Financiară”: „E un moment în care trebuie să conștientizăm necesitatea bugetului de venituri și cheltuieli”

Alexandru Chirilă, la Pastila Financiară, despre diferențele dintre PFA și SRL: Scopul este de a construi o afacere mare, cu angajați

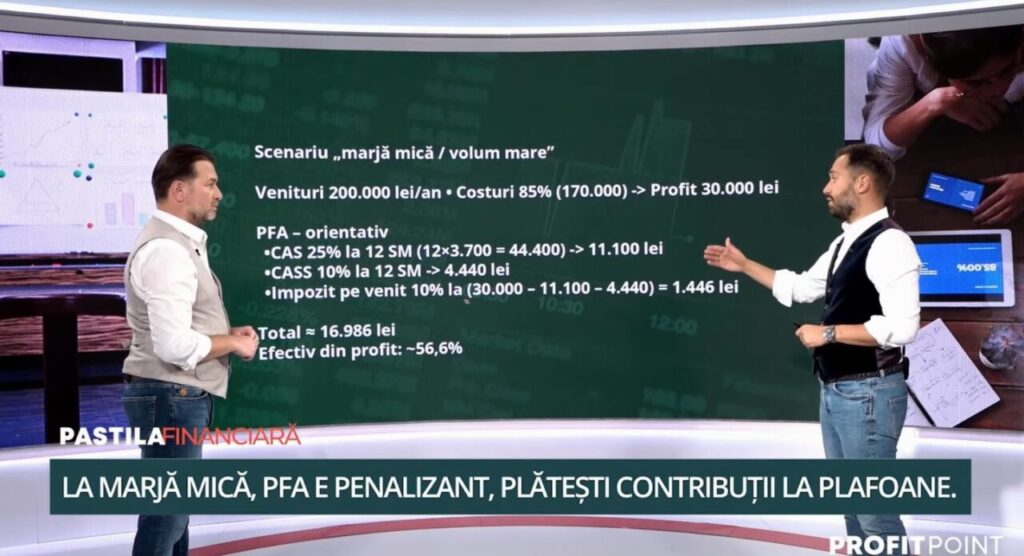

Anul 2026 va aduce noi schimbări importante în fiscalitatea românească: dividendele vor fi impozitate cu 16%, plafoanele pentru CASS urmează să crească, iar diferențele dintre un PFA și un SRL nu mai sunt atât de clare ca altădată. Pentru sute de mii de români care visează la propria afacere, dilema rămâne: care este alegerea mai bună? Alexandru Chirilă: „Scenariu cu marjă mică, volum mare” În cel mai recent episod al podcastului „Pastila Financiară”, jurnalistul Adrian Artene și finanțistul Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, au analizat cifre concrete și au comparat cele două forme de organizare. Concluzia lor: decizia nu este doar fiscală, ci ține de o strategie și planuri pe termen lung pe care fiecare le are. Pentru a înțelege diferențele, Chirilă a adus un exemplu simplu: venituri de 200.000 de lei, cu o marjă mică și costuri de 85% (170.000 lei). Profitul rămas ar fi de doar 30.000 lei. „Mai avem un scenariu cu marjă mică, volum mare. Asta înseamnă că voi avea costuri mai mari. În cazul nostru am ales niște costuri de 85%, adică 170.000 de lei. Profitul ar fi de doar 30.000 de lei. În caza unui PFA aș plăti CAS 25% la 12 salarii minime, CAS 10%, impozit pe venit, rezultând într-un final un total de 16.986, efectiv din profit 56,6%. În cazul SRL-ului, aș avea 1% din 200.000 de lei. Profitul după impozit ar fi de 28.000 de lei. Ar mai rămâne de plată un impozit pe dividende de 4.480 de lei. Efectiv, aș aveа de plată 6.480 lei taxe și impozite”. Concluzia trasă: SRL-ul este forma recomandată, potrivit experților. Dar diferențele nu se opresc la fiscalitate. Una dintre cele mai importante distincții ține de răspundere juridică. Iată ce a precizat Alexandru Chirilă: „Există niște diferențe importante de răspundere între cele două forme de organizare juridică. În cazul PFA-ului, răspunzi cu bunuri personale, în cazul SRL-ului – exact așa se și numește societate cu răspândere limitată. Practic, răspunzi în limita capitalului social, care de cele mai multe ori în România este de 200 de lei. Deci, practic, răspunderea se limitează la 200 de lei. Pe partea cealaltă, băncile nu oferă credite de dezvoltare, linii de credit pentru PFA-uri. În schimb, SRL-urile sunt finanțabile. Bineînțeles, în cazul SRL-ului poți lăsa profitul în firmă pentru a dezvolta compania. Scopul SRL este acela de a construi o afacere mare, cu angajați, care să îți producă venituri. Scopul PFA-ului este mai mult o activitate personală care nu are ca scop lucrativ dezvoltarea, nu știu ce, a corporației. Și poate cel mai mare dezavantaj al PFA-ului este faptul că buzunarul firmei egal buzunarul personal și de multe ori persoana care desfășoară activități uită care cum e buzunarul”. Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro”.

Alexandru Chirilă, la Pastila Financiară: În cazul unui SRL, activitatea poate fi desfășurată prin administratori

Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, în cadrul emisiunii „Pastila Financiară by Mediafax”, a explicat cum se desfășoară activitatea în cazul unui SRL. De asemenea, a explicat cât plătește un antreprenor care are o firmă cu o cifră de afaceri de 200.000 de lei. Emisiunea poate fi urmărită integral AICI. „Am observat ce se întâmplă în cazul unui PFA, acum îți propun să defalcăm și scenariul pentru un SRL care are aceleași elemente financiare. Și vorbim, aici, despre venituri de 200.000 de lei pe an”, a precizat Adrian Artene. Dacă ai SRL, activitatea poate fi desfășurată prin administratori Alexandru Chirilă explică care ar fi profitul unui SRL, pornind de la o cifră de afaceri de 200.000 de lei. „În cazul unui SRL, activitatea poate fi desfășurată prin administratori. Nu e neapărat nevoie să fiu angajat. În cazul specific, avem impozit de 1% pe cifra de afaceri, dividende de 16%. Să nu uităm de la primul exemplu că avem niște cheltuieli de 40.000 de lei. Impozitul ar fi de 1% din 200.000 de lei, adică 2.000 de lei. Din cei 200.000 de lei cifră de afaceri aș scădea 40.000 de lei cheltuielile și 2.000 de lei impozitul. Ar rămâne 158.000 de lei. Ăsta ar fi profitul, după ce aș plăti toate impozitele și cheltuielile”, a precizat Alexandru Chirilă. „Buzunarul firmei = buzunarul antreprenorului”, confuzie des întâlnită printre antreprenori „Există o confuzie des făcută de către antreprenori. Buzunarul firmei egal buzunarul antreprenorului. Este fals și o greșeală de management financiar al afacerii. Buzunarul firmei e buzunarul firmei. Buzunarul antreprenorului e buzunarul antreprenorului. Dacă eu vreau să mut bani din buzunarul firmei în buzunarul antreprenorului, o fac sub formă de dividende, iar transferul acesta de proprietate asupra banilor se impozitează cu 16%. Asta înseamnă că din cei 158.000 plătesc 16% impozit pe dividende, rezultând un impozit de 25.280 de lei. Total povară fiscală, 27.280 de lei, efectiv 17% din profit”, a spus Alexandru Chirilă. Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro” Emisiunea „Pastila Financiară by Mediafax” poate fi urmărită săptămânal, în fiecare marți dimineață, de la ora 08:00, pe mediafax.ro și gandul.ro. Autorul recomandă: Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft Alexandru Chirilă, la „Pastila Financiară”: „E un moment în care trebuie să conștientizăm necesitatea bugetului de venituri și cheltuieli”

Alexandru Chirilă, la Pastila Financiară: E un moment în care trebuie să conștientizăm necesitatea bugetului de venituri și cheltuieli

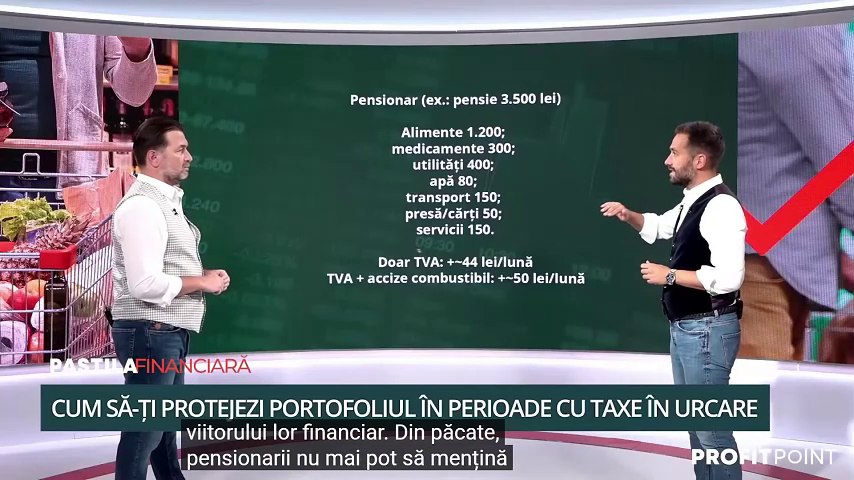

Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, în cadrul emisiunii „Pastila Financiară by Mediafax”, a explicat de ce este important un management eficient de venituri și cheltuieli. Emisiunea poate fi urmărită integral AICI. Alexandru Chirilă a explicat motivul pentru care este necesar un management eficient de venituri și cheltuieli. „E un moment în care trebuie să conștientizăm necesitatea bugetului de venituri și cheltuieli. Pentru că fără el nu vom putea avea predictibilitate pe un buget în care să nu ne înglodăm în datorii. Ideea este că un management de venituri și cheltuieli eficient ne va salva de faliment personal. Secretul în managementul banilor nu vine doar în venituri mari. Sunt extrem de mulți foști sportivi care au avut venituri foarte mari și au ajuns în faliment personal”, a precizat Alexandru Chirilă. Alexandru Chirilă: „Povestea e complicată în zona pensionarilor, pentru că, de fapt, aici nu mai avem o capacitate de muncă” „Cum să se comporte un pensionar care, de pildă, are o pensie de 3.500 lei?”, a întrebat Adrian Artene. „Povestea e complicată în zona pensionarilor, pentru că, de fapt, aici nu mai avem o capacitate de muncă. Nu mai avem capacitate de creștere a veniturilor și, din păcate, doar prin a tăia de pe unde putem este soluția. Din fericire, generațiile de 20, 30, 40 de ani, până în 50 de ani, încă pot să își preia control asupra viitorului lor financiar. Din păcate, pensionarii nu mai pot să mențină creșterea veniturilor… Creșterea de taxe, impozite, accize, TVA, inflație. Nu au de unde”, a mai spus CEO Profit Point. „Ca drum de supraviețuire ar fi, într-adevăr, reducere cheltuielilor, dar sunt zone pe care chiar nu le pot aborda din această perspectivă a reducerii cheltuielilor. Medicamentele… e zonă care nu poate fi exploatată ca reducere. Utilitățile sunt fixe. Să renunțe la presă, la cărți, la servicii?”, a precizat Adrian Artene. Pensionarii plătesc 10% pentru CASS, dacă depășesc pensia de 3.000 de lei „De fapt, cred că antrenamentul acesta al creierului îi păstrează verzi și le păstrează creierul în așa fel încât să poată fi autonomi și funcționali. Asta mi se pare că este categoria care are nevoie de ajutor. Și faptul că statul a început să intre, să plătească CASS de 10% pe sumele care depășesc 3.000 de lei, mie aici mi se par anumite nedreptăți. Practic, trebuie să știm că de la 1 august, pensionarii care au pensii nete de peste 3.000 de lei, pe diferența care depășește 3.000 de lei, avem un CASS de 10% pe diferență. Asta înseamnă că dacă tu ai o pensie de 3.500 de lei, pe diferența de 500 de lei plătești 10%”, a mai precizat Alexandru Chirilă. Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro” Emisiunea „Pastila Financiară by Mediafax” poate fi urmărită săptămânal, în fiecare marți dimineață, de la ora 08:00, pe mediafax.ro și gandul.ro. Autorul recomandă: Alexandru Chirilă, la „Pastila Financiară”. „Scumpirea carburanților este o zonă care nu va avea impactul dorit” Alexandru Chirilă la „Pastila Financiară”: „Românii vor începe să nu mai economisească sau vor RENUNȚA la dorințe” Alexandru Chirilă la „Pastila Financiară”: „Există 2 tipuri importante de companii: sectoare ciclice și sectoare defensive”

Alexandru Chirilă, la Pastila Financiară: Românii nu prea au buget pentru EDUCAȚIE

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a discutat despre cum în România nu există un buget alocat special pentru educație. Urmăriți aici emisiunea integrală. Alexandru Chirilă: „Suntem una dintre țările cu cea mai proastă rată de vânzare de cărți la nivel european” Invitat în emisiunea „Pastila Financiară”, Alexandru Chirilă a explicat câți bani cheltuie românii în plus după creșterea accizelor. S-a luat cazul unui tânăr, care locuiește singur și are ca venit unul de 5000 de lei lunar. Acest tânăr ar cheltui cam 1200 de lei pe alimente, plus încă vreo 400 pentru ieșiri în oraș la restaurante. 600 de lei s-ar duce pe utilități și alți 400 pe combustibil. Cu articole de îmbrăcat sau vreun gadget nou achiziționat, încă 600 de lei. Legat de cărți, spune antreprenorul, românii nu au cultura bugetului pentru educație. În sine, în rândul românilor nu există acest concept de a pune bani separați pentru educație. De asta, spune Chirilă, suntem una dintre țările din Europa care cumpără cele mai puține cărți. Românii consumă foarte puține cărți pe parcursul unui an. Apoi, expertul în finanțe a vorbit și despre costurile suplimentare care vin la pachet cu măsurile de austeritate. În sine, 1200 de lei vor fi banii cheltuiți în plus de o familie, pe parcursul unui an. „Avem exemplul unui tânăr singur cu un venit de 5000 de lei. Avem un tânăr care consumă pe alimente vreo 1200 lei, pe utilități, vreo 600 de lei, pe combustibil, vreo 400, mai mănâncă și în oraș de vreo 400 lei, își mai cumpără și ceva haine sau ceva gadget-uri în valoare de 600 lei, mai plătește un abonament la internet sau telefonie, 80 lei, mai cumpără și niște cărți… Apropo, aici avem o situație interesantă. Românii nu prea au buget pentru educație. Practic suntem una dintre țările cu cea mai proastă rată de vânzare de cărți la nivel european. Practic, românii consumă foarte puține cărți pe parcursul unui an de zile și vedem aici că doar din TVA am avea o creștere cu aproximativ 70 lei pe lună. Dacă mai punem și cu creșterea accizelor la combustibil, o să discutăm imediat și despre creștere accizelor la combustibil, am avea o creștere de vreo 86 lei. Este o creștere de peste 1200 de lei pentru o familie pe parcursul unui an. Aparent nu par niște cifre foarte mari, dar dacă ar fi să punem banii ăștia că s-ar fi dus în investiții, cu puterea dobânzii compuse învățată emisiunile precedente, deja am fi discutat despre niște bani care ne-ar fi rămas nouă, nu s-ar fi dus în consum.”, a explicat antreprenorul.

Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a explicat ce înseamnă pentru o familie majorarea TVA-ului la 21% și cum se reflectă aceasta în prețurile de zi cu zi. Specialistul a arătat cu exemple de calcul cum diferența nu se aplică la suma totală. Puteți urmări aici întreaga emisiune. Formula de calcul a prețului de la raft În explicațiile sale, Alexandru Chirilă a arătat că primul efect al majorării TVA-ului este creșterea imediată a cheltuielilor. El a folosit un exemplu concret pentru a arăta cum se calculează corect valoarea cu TVA inclus. „Trebuie să înțelegem formula de calcul a prețului de la raft, care este preț brut plus TVA. De exemplu, dacă am luat un bun de 500 de lei, împărțim la 119%, egal. Rezultă că un preț de raft de 500 de lei are în componență 420,16 preț brut plus TVA. Creșterea TVA-ului nu înseamnă că aplicăm 2% la cei 500 de lei, ci aplicăm 2% la cei 400 și ceva de lei. Asta înseamnă că 500 de lei, astăzi, cu 21% TVA, împărțim la 121% egal 413 lei. Deci, 500 de lei în trecut cu TVA de 19% înseamna 420 de lei, astăzi înseamnă 413 lei.”, explică Alexandru Chirilă. Facturile și bunurile de consum, primele afectate Expertul a atras atenția că efectele se văd deja în facturile lunare și în prețurile de la raft. Unele domenii au transferat costurile către consumatori, în timp ce altele au preferat să își reducă marjele de profit pentru a păstra clienții. „Rezultă că depindem foarte mult de deciziile vânzătorilor, comercianților. Sunt unii care, odată cu creșterea TVA-ului, au luat ei marjele de risc. Au fost situații în care au crescut prețurile la raft. Așa că, în momentul de față, dacă este să discutăm despre internet, am primit notificare că prețul la factura de internet este ajustat cu TVA-ul. Am primit informări de telefonie mobilă că prețul este ajustat cu TVA-ul. Dar, în schimb, prețurile la restaurante nu au crescut pentru că antreprenorii au decis să preia ei marjele de creștere a TVA-ului, însemnând scăderea profitabilității pentru business-urile lor. Totuși, pentru bunurile de larg consum, avem o creștere a prețurilor care, în cazul nostru, nu e neapărat cu 2%, ci se ajustează.”, spune Chirilă.

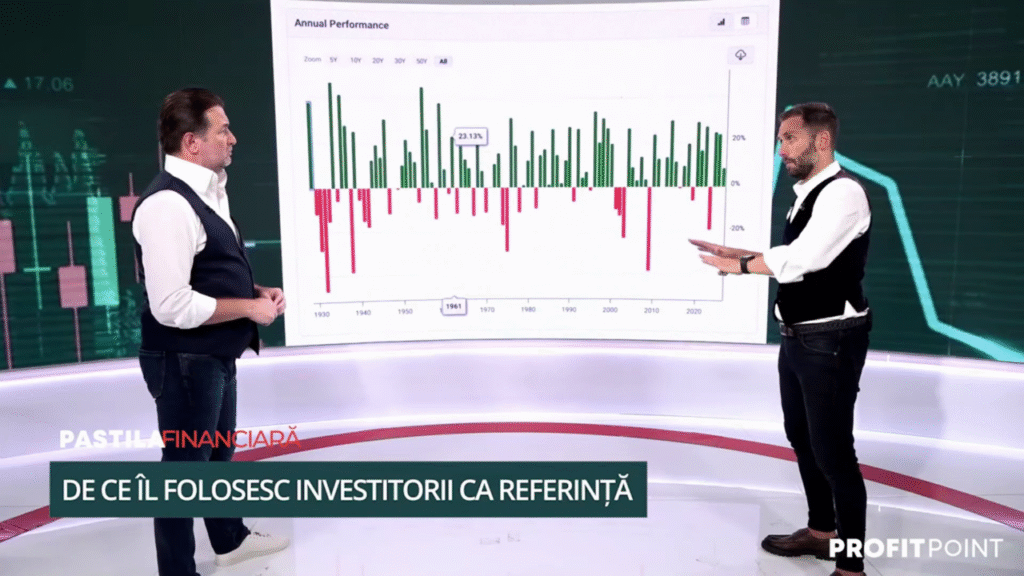

Alexandru Chirilă la Pastila Financiară: Există 2 tipuri importante de companii: sectoare ciclice și sectoare defensive

Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, în cadrul emisiunii „Pastila Financiară by Mediafax”, a discutat despre cele 2 tipuri importante de companii. Și anume, sectoarele ciclice și cele defensive. Emisiunea poate fi urmărită integral AICI. Alexandru Chirilă explică faptul că sunt sectoare care vor continua să prospere, deoarece „omenirea trebuie să supraviețuiască”. A oferit câteva exemple: alimente și medicamente. „Există 2 tipuri importante de companii: sectoare ciclice și sectoare defensive. Sectoarele ciclice sunt cele care performează atunci când economia crește. Sectoarele defensive sunt sectoare care performează atunci când economia scade. Și, ca să luăm un exemplu, niciodată într-o perioadă de criză, chiar și în 2008 și 1932, nu toate sectoarele au mers nasol. Pentru că oamenii se îmbolnăvesc în continuare, oamenii consumă medicamente, mănâncă în continuare, beau alcool în continuare. Așa că sunt sectoare care vor continua să aibă consum, pentru că omenirea trebuie să supraviețuiască. Bineînțeles, renunță la lux. Renunță să-și mai achiziționeze case, mașini”, a spus Alexandru Chirilă. „Nu toate sectoarele intră în comă. Sunt sectoare care măresc pulsul economiei. Și acele sectoare ne țin pe noi pe o linie de plutire, în perioadele de criză. Dar, per total, înțeleg faptul că acel randament despre care vorbeam, de 8-10%, este un randament care, istoric, este garantat”, a precizat Adrian Artene. Alexandrul Chirilă: „Puterea dobânzii compuse devine, cu adevărat, o putere atâta timp cât vom face investiții cu regularitate” „Bineînțeles că autoritățile interzic să oferim garanții în investiții, motiv pentru care discutăm foarte mult despre istoric. Istoricul nu garantează randamentele din viitor, dar, înțelegând fundamentele capitalismului, înțelegem că lucrurile astea s-au întâmplat în istorie și, atâta timp cât omenirea nu se va schimba fundamental, aceleași principii vor guverna și viitorul. Istoria se repetă”, a continuat CEO Profit Point. „Din perspectiva ta de investitor, ce este mai riscant: să amânăm investiția sau să investim sume mici în perioade de incertitudine?”, a întrebat Adrian Artene. „Puterea dobânzii compuse devine, cu adevărat, o putere atâta timp cât vom face investiții cu regularitate, indiferent de unde se află piața. Bineînțeles, pentru a diminua riscul, există strategii de risk management prin care putem mitiga anumite riscuri în investiții”, a mai spus Alexandru Chirilă. Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro” Emisiunea „Pastila Financiară by Mediafax” poate fi urmărită săptămânal, în fiecare marți dimineață, de la ora 08:00, pe mediafax.ro și gandul.ro. Autorul recomandă: Cum poți transforma 250 de lei pe lună în peste 147.000 de lei. Alexandru Chirilă explică puterea DOBÂNZII compuse la „Pastila Financiară” Alexandru Chirilă explică STRATEGIA miliardarilor la „Pastila Financiară”: „S&P 500 este reperul vizavi de performanță”

Alexandru Chirilă: Un tânăr ar trebui să economisească 41 de ani pentru un apartament

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a explicat cât de dificil ar fi pentru un tânăr să-și cumpere o locuință fără credite. Specialistul a prezentat un exemplu ipotetic care arată importanța creditării și a disciplinei financiare. Puteți urmări aici întreaga emisiune. Alexandru Chirilă a construit un scenariu ipotetic în care un tânăr câștigă 5.000 de lei pe lună și economisește 20% din venit. În această variantă, fără sprijinul creditelor bancare, cumpărarea unui apartament ar necesita o perioadă extrem de lungă. Totul presupune și un context ideal, în care nu există cheltuieli suplimentare sau riscuri precum pierderea locului de muncă. „Un tânăr de 20 de ani care începe să câștige 5.000 de lei lunar cu o rată de economisire decentă, 20% din venituri, ar trebui timp de 41 de ani să economisească 20% lună de lună, fără riscul de a rămâne fără job, fără riscul de a-i crește cheltuielile cu un copil, cu o căsnicie, cu vacanțe, cu dorințe. O disciplină de fier”, afirmă acesta. Alexandru Chirilă: „Este ipotetic de la cap la coadă, dar ca să înțelegem cât de grea este achiziția unui imobil într-un scenariu fără credit” Specialistul financiar atrage atenția că, fără credite, achiziția unei locuințe ar fi aproape imposibilă pentru majoritatea tinerilor. El a explicat și că, în realitate, prețul imobilelor nu ar rămâne constant. „Dacă nu ar mai exista creditele de astăzi pentru prima casă, credite ipotecare, un tânăr ar trebui să muncească 41 de ani cu o rată de economisire de 20% lună de lună, pentru a-și permite un apartament de 100.000 de euro, în contextul în care prețul apartamentului în 41 de ani nu o să crească. Este ipotetic de la cap la coadă, dar ca să înțelegem cât de grea este achiziția unui imobil într-un scenariu fără credit pentru un om de rând. Această cifră de 41 de ani îmi arată că trebuie să începem ieri.”, adaugă specialistul.