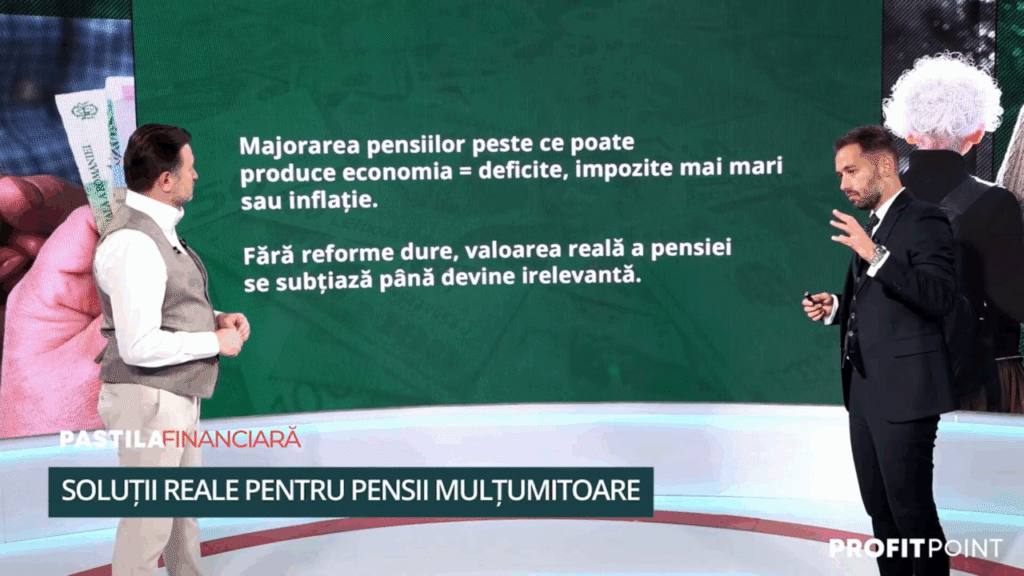

Avertismentul expertului Alexandru Chirilă la Pastila Financiară: Creșterea PENSIILOR se poate face doar prin impozite mai mari și inflație

În emisiunea „Pastila Financiară” cu Adrian Artene, expertul financiar Alexandru Chirilă, a explicat procesul de pensionare din România și rolul Pilonului I. Urmăriți aici episodul integral din Pastila Financiară Alexandru Chirilă a avertizat că într-un scenariu în care un senior ar îndeplini acum condițiile de pensionare, având un salariu de 5000 de lei, atunci pensia sa nu va putea depăși valoarea de 1200 de lei. „Pilonul I are un randament negativ până când ajungi pe la 74 de ani. E o anomalie, dar așa e conceput sistemul. Rata de înlocuire pentru 2070 este în jur de 24% din ultimul salariu, ceea ce este nasol. Dacă ai ieșit la pensie cu 5000 de lei salariu, venitul din Pilonul 1 ar fi undeva la 1200 de lei, mâine, bani la pensie.” În același context, Chirila a atras atenția că puterea randamentului în perioada tinereții diferă foarte mult față de vârsta apropiată pensionării, motiv pentru care procesul de creștere a veniturilor va fi mult mai dificil. „Nu suntem conștienți în perioada în care suntem tineri și avem forță și energie de muncă, de impactul vârstei de peste 60 de ani. Din păcate, în primul rând corpul nu te mai ajută să livrezi la fel ca la vârsta de 30 de ani. Capacitatea de a învăța lucruri noi scade. Deja cu cât ne apropiem de vârsta de pensionare, soluțiile vor putea fi aplicate, dar rezultatele nu vor duce la creșterea pensiei. Există multă populație care se gândește că va primi o pensie de la stat. Asta e o poveste care la un moment dat nu mai e sustenabilă. Creșterea pensiilor se poate face doar prin creșterea veniturilor statului. Creșterea asta constantă a pensiilor o să se vadă în impozite mai mari și în inflație.”

Alternativele moderne ale transplantului de inimă de la donatori umani. Horațiu Moldovan: Nu suntem în domeniul ficțiunii. Suntem în domeniul acțiunii medicale concrete

Deși transplantul cardiac cu cord artificial implantat unei persoane pare de domeniul SF, în prezent, este o realitate medicală, experimentală, în pragul unei realități clinice, după cum susține prof. Horațiu Moldovan în emisiunea „Altceva cu Adrian Artene”. „Nu suntem în domeniul ficțiunii. Suntem în domeniul acțiunii medicale concrete”. Aceasta este o alternativă realizabilă care a căpătat o aplicație clinică extinsă. Dispozitivele de asistență ventriculară mecanică Elvan sunt niște inimi parțiale care suplinesc „complet funcția unei cavități cardiace, cele mai importante, a ventricului stâng, și parțial funcția cordului cu totul”. „Implantarea de ventriculi mecanici se realizează pe larg în lume. Sunt mii de oameni care trăiesc cu asemenea inimi mecanice parțiale, cu succes, într-o stare de confort. Există și în România așa ceva, și noi avem trei pacienți implantați, și alte centre din România au o experiență importantă. Centrul de la Târgu Mureș și Centrul de la Fundeni au o experiență în acest domeniu. Dar alternativa de a folosi un cord mecanic complet, care să elimine inima cu totul, s-a realizat la nivel mondial. Au fost câteva implantări. Pacienții însă au supraviețuit un timp limitat. Să zicem aproximativ o lună, trei săptămâni unii, șase săptămâni alții”. Substituția cu cord artificial total nu este încă într-o zonă de aplicație clinică Înlocuirea completă a inmii cu una artificială nu este încă într-o zonă de aplicație clinică cu siguranță, dar este într-o zonă experimentală la pragul aplicației clinice, a afirmat profesorul Horațiu Moldovan. „Un cord artificial total este, evident, ușor de obținut pentru că este un produs artificial, îl putem fabrica într-o uzină și îl putem cumpăra de la farmacie întreg. Adică are disponibilitate oricând, în timp ce un cord trebuie să vină de la un donator. Un donator reprezintă eșecul unui probleme medicale. Un organism trebuie să dispară pentru ca altul să trăiască. Deci, succesul în operație de transplant presupune insucesul medicinei de politraumă, în general, asupra donatorului. În timp ce utilizarea cordului artificial nu are acest compromis și poate fi utilizat oricând, dar are anumite limitări. În timp ce cordul de transplant este compatibil biologic, dacă e compatibil biologic, e foarte bine tolerat”. Xenotransplantul, soluția modernă O altă soluție de actualitate este xenotransplantul, alternativa de a utiliza un cord de animal, adică de a implanta unui om un cord de la un porc. „Este vorba de a crește un animal, în cazul cordului de porc modificat genetic prin tehnologii de inginerie genetică, astfel încât să fie compatibil cu organismul căruia vrem să-i transplantăm cordul. Deci îi creștem un cord în trupul unui porc, în laborator, care să fie compatibil cu pacientul nostru. Este așa numitul cord custom-made”. Astfel, se poate genera un organ în laborator, care să fie perfect gândit, desenat genetic pentru pacient, după care se realizează o operație de transplant aproape perfectă, din punct de vedere imunologic, potrivit spuselor profesorului Horațiu Moldovan. „S-au făcut mai multe xenotransplanturi, în special de rinichi, cu succes, dar s-au făcut și două cardiace. Ele au supraviețuit, însă limitat. Din păcate, aproximativ două luni, fiecare. Sunt două echipe din Statele Unite care au realizat aceste intervenții. Dar astăzi, în 2025, ne găsim la pragul dezvoltării xenotransplantului pe scară largă”. Profesorul Horațiu Moldovan susține că xenotransplantul este o opțiune deosebită. „Este o mică distanță până când acest lucru se va generaliza și medicina paleativă și regenerativă se va transforma într-o medicină substitutivă. Nu vom mai repara, nu vom mai palea, ci vom înlocui piese de schimb. Pentru că, inițial, noi nu am fost născuți cu piese de schimb”.

Alexandru Chirilă explică la Pastila Financiară care este cea mai simplă metodă de a genera venituri pasive: Sunt investiții cu venit fix

Piața imobiliară traversează o perioadă incertă și s-ar putea confrunta cu o scădere accentuată la începutul anului viitor, avertizează Alexandru Chirilă la „Pastila Financiară” cu Adrian Artene. În acest context, el recomandă investitorilor să se orienteze către obligațiuni, pe care le consideră o soluție sigură și avantajoasă pentru venit pasiv. Urmăriți aici emisiunea integrală. „Pentru cetățeanul de rând care nu vrea să facă eforturi în a se educa, cea mai simplă variantă este dată de obligațiuni. Obligațiunile sunt extrem de interesante pentru investitori, mai ales în ciclurile de creștere a dobânzilor de referință. Obligațiunile și depozitele bancare sunt investiții cu venit fix.”, a precizat Chirilă. Acesta a explicat că spre deosebire de depozitele bancare, unde dobânda este impozabilă, în cazul obligațiunilor situația se schimbă. Chirilă a sublinit, de asemenea, și nivelul atractiv al dobânzilor anuale. „Acel cupon pe care îl primim anual este net, asta înseamnă că nu mai e purtător de impozit, adică rămân cu acei bani în buzunar. Prin aceste obligațiuni avem cupoane de aproape 7-8%, ceea ce este grozav. Cred că e important ca cei care ne urmăresc să înțeleagă astăzi un mecanism și e vorba de randamentul real al investiției,” a mai adăugat acesta.

Altceva cu Adrian Artene revine! Primul invitat: ministrul Culturii András Demeter

Noul sezon al podcastului ”Altceva cu Adrian Artene” începe sâmbătă, 13 septembrie, de la ora 19:00, cu un invitat special: ministrul Culturii, András István Demeter. Într-un dialog sincer și provocator, jurnalistul Adrian Artene și invitatul său discută despre prezentul și viitorul culturii în România, despre rolul artei într-o societate în continuă schimbare și despre provocările ministerului în raport cu nevoile oamenilor de cultură. Debutul noului sezon al podcastului nu trebuie ratat! Urmăriți emisiunea pe canalul de YouTube Altceva cu Adrian Artene. A lucrat într-o fabrică de conserve În cel mai nou episod ”Altceva”, András Demeter povestește în premieră absolută că a lucrat, în adolescență, la o fabrică de conserve pentru a supraviețui după ce părinții săi u murit și își amintește, totodată, despre primul rol pe care l-a primit ca actor. Ministrul Culturii explică, deopotrivă, care e riscul să falimenteze piața de carte și vorbește despre ”revoluția” pe care o propune în interiorul Ministerului. De asemenea, vom afla dacă muzeele și teatrele vor fi închise în weekend-uri. Este o ediție ”Altceva”, unică! Abonează-te la canalul „Altceva cu Adrian Artene” și urmărește-l în fiecare sâmbătă, de la ora 19:00 . Conținutul „Altceva cu Adrian Artene” poate fi urmărit și pe conturile de Facebook, Instagram, Tik Tok, dar și pe grupul de WhatsApp.

Alexandru Chirilă, la Pastila Financiară, despre diferențele dintre PFA și SRL: Scopul este de a construi o afacere mare, cu angajați

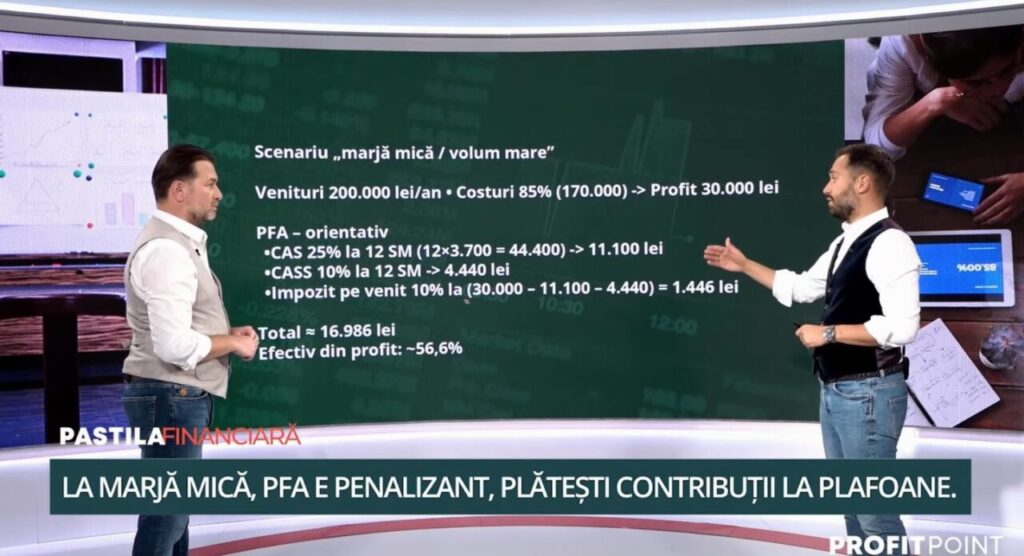

Anul 2026 va aduce noi schimbări importante în fiscalitatea românească: dividendele vor fi impozitate cu 16%, plafoanele pentru CASS urmează să crească, iar diferențele dintre un PFA și un SRL nu mai sunt atât de clare ca altădată. Pentru sute de mii de români care visează la propria afacere, dilema rămâne: care este alegerea mai bună? Alexandru Chirilă: „Scenariu cu marjă mică, volum mare” În cel mai recent episod al podcastului „Pastila Financiară”, jurnalistul Adrian Artene și finanțistul Alexandru Chirilă, CEO Profit Point și acționar în SAI Capital Point, au analizat cifre concrete și au comparat cele două forme de organizare. Concluzia lor: decizia nu este doar fiscală, ci ține de o strategie și planuri pe termen lung pe care fiecare le are. Pentru a înțelege diferențele, Chirilă a adus un exemplu simplu: venituri de 200.000 de lei, cu o marjă mică și costuri de 85% (170.000 lei). Profitul rămas ar fi de doar 30.000 lei. „Mai avem un scenariu cu marjă mică, volum mare. Asta înseamnă că voi avea costuri mai mari. În cazul nostru am ales niște costuri de 85%, adică 170.000 de lei. Profitul ar fi de doar 30.000 de lei. În caza unui PFA aș plăti CAS 25% la 12 salarii minime, CAS 10%, impozit pe venit, rezultând într-un final un total de 16.986, efectiv din profit 56,6%. În cazul SRL-ului, aș avea 1% din 200.000 de lei. Profitul după impozit ar fi de 28.000 de lei. Ar mai rămâne de plată un impozit pe dividende de 4.480 de lei. Efectiv, aș aveа de plată 6.480 lei taxe și impozite”. Concluzia trasă: SRL-ul este forma recomandată, potrivit experților. Dar diferențele nu se opresc la fiscalitate. Una dintre cele mai importante distincții ține de răspundere juridică. Iată ce a precizat Alexandru Chirilă: „Există niște diferențe importante de răspundere între cele două forme de organizare juridică. În cazul PFA-ului, răspunzi cu bunuri personale, în cazul SRL-ului – exact așa se și numește societate cu răspândere limitată. Practic, răspunzi în limita capitalului social, care de cele mai multe ori în România este de 200 de lei. Deci, practic, răspunderea se limitează la 200 de lei. Pe partea cealaltă, băncile nu oferă credite de dezvoltare, linii de credit pentru PFA-uri. În schimb, SRL-urile sunt finanțabile. Bineînțeles, în cazul SRL-ului poți lăsa profitul în firmă pentru a dezvolta compania. Scopul SRL este acela de a construi o afacere mare, cu angajați, care să îți producă venituri. Scopul PFA-ului este mai mult o activitate personală care nu are ca scop lucrativ dezvoltarea, nu știu ce, a corporației. Și poate cel mai mare dezavantaj al PFA-ului este faptul că buzunarul firmei egal buzunarul personal și de multe ori persoana care desfășoară activități uită care cum e buzunarul”. Emisiunea poate fi urmărită integral, aici, pe YouTube „Mediafax Ro”.

Alexandru Chirilă, la Pastila Financiară: Românii nu prea au buget pentru EDUCAȚIE

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a discutat despre cum în România nu există un buget alocat special pentru educație. Urmăriți aici emisiunea integrală. Alexandru Chirilă: „Suntem una dintre țările cu cea mai proastă rată de vânzare de cărți la nivel european” Invitat în emisiunea „Pastila Financiară”, Alexandru Chirilă a explicat câți bani cheltuie românii în plus după creșterea accizelor. S-a luat cazul unui tânăr, care locuiește singur și are ca venit unul de 5000 de lei lunar. Acest tânăr ar cheltui cam 1200 de lei pe alimente, plus încă vreo 400 pentru ieșiri în oraș la restaurante. 600 de lei s-ar duce pe utilități și alți 400 pe combustibil. Cu articole de îmbrăcat sau vreun gadget nou achiziționat, încă 600 de lei. Legat de cărți, spune antreprenorul, românii nu au cultura bugetului pentru educație. În sine, în rândul românilor nu există acest concept de a pune bani separați pentru educație. De asta, spune Chirilă, suntem una dintre țările din Europa care cumpără cele mai puține cărți. Românii consumă foarte puține cărți pe parcursul unui an. Apoi, expertul în finanțe a vorbit și despre costurile suplimentare care vin la pachet cu măsurile de austeritate. În sine, 1200 de lei vor fi banii cheltuiți în plus de o familie, pe parcursul unui an. „Avem exemplul unui tânăr singur cu un venit de 5000 de lei. Avem un tânăr care consumă pe alimente vreo 1200 lei, pe utilități, vreo 600 de lei, pe combustibil, vreo 400, mai mănâncă și în oraș de vreo 400 lei, își mai cumpără și ceva haine sau ceva gadget-uri în valoare de 600 lei, mai plătește un abonament la internet sau telefonie, 80 lei, mai cumpără și niște cărți… Apropo, aici avem o situație interesantă. Românii nu prea au buget pentru educație. Practic suntem una dintre țările cu cea mai proastă rată de vânzare de cărți la nivel european. Practic, românii consumă foarte puține cărți pe parcursul unui an de zile și vedem aici că doar din TVA am avea o creștere cu aproximativ 70 lei pe lună. Dacă mai punem și cu creșterea accizelor la combustibil, o să discutăm imediat și despre creștere accizelor la combustibil, am avea o creștere de vreo 86 lei. Este o creștere de peste 1200 de lei pentru o familie pe parcursul unui an. Aparent nu par niște cifre foarte mari, dar dacă ar fi să punem banii ăștia că s-ar fi dus în investiții, cu puterea dobânzii compuse învățată emisiunile precedente, deja am fi discutat despre niște bani care ne-ar fi rămas nouă, nu s-ar fi dus în consum.”, a explicat antreprenorul.

Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft Ce înseamnă pentru familii creșterea TVA-ului la 21%. Alexandru Chirilă explică impactul real la raft

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a explicat ce înseamnă pentru o familie majorarea TVA-ului la 21% și cum se reflectă aceasta în prețurile de zi cu zi. Specialistul a arătat cu exemple de calcul cum diferența nu se aplică la suma totală. Puteți urmări aici întreaga emisiune. Formula de calcul a prețului de la raft În explicațiile sale, Alexandru Chirilă a arătat că primul efect al majorării TVA-ului este creșterea imediată a cheltuielilor. El a folosit un exemplu concret pentru a arăta cum se calculează corect valoarea cu TVA inclus. „Trebuie să înțelegem formula de calcul a prețului de la raft, care este preț brut plus TVA. De exemplu, dacă am luat un bun de 500 de lei, împărțim la 119%, egal. Rezultă că un preț de raft de 500 de lei are în componență 420,16 preț brut plus TVA. Creșterea TVA-ului nu înseamnă că aplicăm 2% la cei 500 de lei, ci aplicăm 2% la cei 400 și ceva de lei. Asta înseamnă că 500 de lei, astăzi, cu 21% TVA, împărțim la 121% egal 413 lei. Deci, 500 de lei în trecut cu TVA de 19% înseamna 420 de lei, astăzi înseamnă 413 lei.”, explică Alexandru Chirilă. Facturile și bunurile de consum, primele afectate Expertul a atras atenția că efectele se văd deja în facturile lunare și în prețurile de la raft. Unele domenii au transferat costurile către consumatori, în timp ce altele au preferat să își reducă marjele de profit pentru a păstra clienții. „Rezultă că depindem foarte mult de deciziile vânzătorilor, comercianților. Sunt unii care, odată cu creșterea TVA-ului, au luat ei marjele de risc. Au fost situații în care au crescut prețurile la raft. Așa că, în momentul de față, dacă este să discutăm despre internet, am primit notificare că prețul la factura de internet este ajustat cu TVA-ul. Am primit informări de telefonie mobilă că prețul este ajustat cu TVA-ul. Dar, în schimb, prețurile la restaurante nu au crescut pentru că antreprenorii au decis să preia ei marjele de creștere a TVA-ului, însemnând scăderea profitabilității pentru business-urile lor. Totuși, pentru bunurile de larg consum, avem o creștere a prețurilor care, în cazul nostru, nu e neapărat cu 2%, ci se ajustează.”, spune Chirilă.

Alexandru Chirilă: Un tânăr ar trebui să economisească 41 de ani pentru un apartament

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a explicat cât de dificil ar fi pentru un tânăr să-și cumpere o locuință fără credite. Specialistul a prezentat un exemplu ipotetic care arată importanța creditării și a disciplinei financiare. Puteți urmări aici întreaga emisiune. Alexandru Chirilă a construit un scenariu ipotetic în care un tânăr câștigă 5.000 de lei pe lună și economisește 20% din venit. În această variantă, fără sprijinul creditelor bancare, cumpărarea unui apartament ar necesita o perioadă extrem de lungă. Totul presupune și un context ideal, în care nu există cheltuieli suplimentare sau riscuri precum pierderea locului de muncă. „Un tânăr de 20 de ani care începe să câștige 5.000 de lei lunar cu o rată de economisire decentă, 20% din venituri, ar trebui timp de 41 de ani să economisească 20% lună de lună, fără riscul de a rămâne fără job, fără riscul de a-i crește cheltuielile cu un copil, cu o căsnicie, cu vacanțe, cu dorințe. O disciplină de fier”, afirmă acesta. Alexandru Chirilă: „Este ipotetic de la cap la coadă, dar ca să înțelegem cât de grea este achiziția unui imobil într-un scenariu fără credit” Specialistul financiar atrage atenția că, fără credite, achiziția unei locuințe ar fi aproape imposibilă pentru majoritatea tinerilor. El a explicat și că, în realitate, prețul imobilelor nu ar rămâne constant. „Dacă nu ar mai exista creditele de astăzi pentru prima casă, credite ipotecare, un tânăr ar trebui să muncească 41 de ani cu o rată de economisire de 20% lună de lună, pentru a-și permite un apartament de 100.000 de euro, în contextul în care prețul apartamentului în 41 de ani nu o să crească. Este ipotetic de la cap la coadă, dar ca să înțelegem cât de grea este achiziția unui imobil într-un scenariu fără credit pentru un om de rând. Această cifră de 41 de ani îmi arată că trebuie să începem ieri.”, adaugă specialistul.

Alexandru Chirilă: Pentru a rămâne ancorat emoțional într-un obiectiv, trebuie să știi de ce îl vrei

În emisiunea „Pastila Financiară” cu Adrian Artene, Alexandru Chirilă, expert financiar, a explicat cum se poate construi un obiectiv clar atunci când vine vorba despre achiziția unei locuințe. El a oferit un exemplu concret, detaliind pașii necesari pentru a transforma dorința într-un plan realist. Puteți urmări aici întreaga emisiune. Invitatul a pornit de la ideea că un obiectiv devine măsurabil atunci când sunt stabilite criterii clare. Acestea sunt: locația, vechimea imobilului, bugetul și structura finanțării. În exemplul său, Chirilă a explicat cum un apartament de trei camere poate fi analizat din punct de vedere financiar printr-o estimare realistă a costurilor și surselor de finanțare. „Un apartament de 3 camere, în cartierul X, cu o vechime sub 10 ani. Bugetul țintă al imobilului ar fi 120.000 de euro, iar structura finanțării ar fi un credit ipotecar de 100.000 de euro și un avans minim, minim 20%, ceea ce ar putea fi 24.000. Mobilarea ar duce la o creștere a prețului cu încă 3-5%. Și mai departe ar trebui să iau și o marjă de creștere a prețurilor determinată de inflație, de cerere și ofertă care ar putea să fie o marjă de 5-10%.”, spune Alexandru Chirilă. Alexandru Chirilă: „Trebuie să răspund și la întrebarea „de ce?” Expertul a subliniat că, dincolo de cifre, un obiectiv trebuie să aibă și o motivație personală puternică. El a arătat că oamenii se raportează adesea la ideea de securitate, la confort și la eficiență în viața de zi cu zi atunci când decid să cumpere o locuință. „Obiectivul ăsta specific, pentru a rămâne ancorat emoțional în acest obiectiv, trebuie să răspund și la întrebarea „de ce?”. De ce vreau acest obiectiv? Și de cele mai multe ori vorbim despre securitatea familiei, despre liniștea faptului că nu mai am vecini sau liniștea faptului că mă mut dintr-o zonă rău-famată într-o zonă mai bună. Sau de ce nu, de cele mai multe ori discutăm despre proximitatea față de locul de muncă, câștigarea de timp în tranzitul de acasă până la locul de muncă.”, afirmă acesta.

Alexandru Chirilă la Pastila Financiară: 45,3% din români nu ar putea supraviețui nici măcar o lună, dacă și-ar pierde principala sursă de venit

Invitat în emisiunea „Pastila Financiară” cu Adrian Artene, expertul financiar Alexandru Chirilă a discutat, în contextul impasului economic din țara noastră, despre cea mai sigură cale spre independența financiară, mai exact calcularea bugetului lunar. Expertul atenționează că o mare parte dintre români nu își calculează bugetul și adesea prioritizează dorințele în fața economiilor sau investițiilor. Urmăriți aici emisiunea integrală. Alexandru Chirilă trage un semnal de alarmă asupra lipsei de educație financiară în rândul românilor, dar și asupra riscurilor la care ne poate supune această lipsă de control asupra veniturilor noastre. El evidențiază, prin date statistice, faptul că peste jumătate dintre români au crescut în medii provocatoare din punct de vedere financiar, motiv pentru care, pe lângă faptul că nu știm cum să ne gestionăm veniturile, avem și numeroase preconcepții legate de conceptul de bani. „Ne sperie realitatea pe care am putea să o descoperim. Am făcut un studiu în 2023, la nivel național. Cifrele prezente acolo ne-au îngrozit de-a binelea. Situația în România vis-a-vis de relația noastră cu banii pare că este o relație toxică. 53,4% din populația țării a crescut într-un mediu provocator din punct de vedere financiar, cu multe lipsuri. 46,7% discutau foarte des despre probleme financiare și despre reducerea cheltuielilor în familie. 90% dintre familiile din România discută foarte frecvent despre venituri insuficiente. Încă mai credem în zicale și proverbe. 12% cred că banul e ochiul dracului. 14% că banii înstrăinează oamenii. 13% că băncile sunt cămătari cu acte. Într-un astfel de context, e clar că încă avem de lucru cu a înțelege profunzimea capitalismului. Ne este frică de ceea ce am putea descoperi, pentru că e ca și cum viața ne va scoate la tablă și ne va spune că, pentru modul în care ne menegeriem banii, suntem repetenți, și cred că imaginea asta nu ne place.” Alexandru Chirilă: „Aproape 75% din populație care nu poate trăi mai mult de trei luni de zile din resursele acumulate” Specialistul prezintă modul în care putem căpăta siguranță financiară și, pe viitor, chiar independență. Principalul lucru de făcut, spune acesta, este organizarea bugetului lunar, astfel încât să acoperim mai întâi nevoile, ulterior dorințele, în așa fel încât să știm că putem și economisi. O statistică îngrijorătoare este adusă în atenție de Alexandru Chirilă, care menționează că aproape 50% dintre români nu s-ar putea întreține dacă și-ar pierde principala sursă de venit. „Avem nevoie să împărțim modul în care ne consumăm banii între nevoi, dorințe și să știm că putem economisi. Fără această structură, este imposibil să ajungem la un fond de urgență. 45,3% din populația țării nu ar putea supraviețui nici măcar o lună, e o cifră îngrozitoare, dacă mâine și-ar pierde principala sursă de venit. 29,1% din populația țării ar putea supraviețui timp de trei luni de zile. Deci discutăm de aproape 75% din populație care nu poate trăi mai mult de trei luni de zile din resursele acumulate.”